Homoscédasticité

En statistique, l'homoscédasticité est une propriété fondamentale du modèle de la régression linéaire générale et fait partie de ses hypothèses de base. Cette notion provient du grec et est composée du préfixe homós (« semblable, pareil ») et de skedasê (« dissipation»).

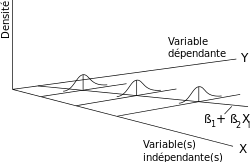

On parle d'homoscédasticité lorsque la variance des erreurs stochastiques de la régression est la même pour chaque observation i (de 1 à n observations). La notion d'homoscédasticité s'oppose à celle d'hétéroscédasticité, qui correspond au cas où la variance de l'erreur des variables est différente. Dans le cas d'hétéroscédasticité, Var[εi]=σi2, où σi2 peut être différent de σj2, pour i≠j, Var[εi]=σ2 ∀i.

Tests d'homoscédasticité

- Test de Breusch-Pagan

- Test de Goldfeld et Quandt

- Test de Bartlett

- Test de Levene

- Test de Brown–Forsythe (en)

Tests nécessitant l'homoscédasticité

- Test de Student

Voir aussi

Articles connexes

- Test de Breusch-Pagan, test de l'homoscédasticité du terme d'erreur dans une régression linéaire.

- Hétéroscédasticité

Lien externe

Normalité des résidus en fonction des valeurs prédites

v · m | |

|---|---|

| Concepts |

|

| Architecture |

|

| Outils |

|

| Programmation | |

| Statistique | |

| Articles liés | |

Portail des probabilités et de la statistique

Portail des probabilités et de la statistique